年末調整をすると、なぜ払うのかも知らずに税金をもっと払いますか? お金を返してほしいと言っているのに、なぜなのかも知らずに返してもらうのですか? 会社で出せという書類を出して、お金をもっと払えばもっと払う年末調整は終わらせてください。 確かに分かるか受け取らなければならない時です。冷たい風が吹けば配当株と年末調整を思い出します。前回の文では年末調整の基本である人的控除と共に所得控除-税額控除の基本的な内容を扱ってみました。 税金はすでに給料をもらう時に全部払ったのに、なぜしきりに面倒くさそうに精算をやり直すのかも扱ってみました。まだどうして?? という質問が頭の中から離れない人は、この文を必ず読んでみてください。

所得控除除外対象項目

2023年年末調整所得控除税額控除の違い – 人的控除決定税額2023年年末調整所得控除税額控除の違い – 人的控除決定税額冬が近づくと年末調整を思い浮かべる職場···blog.naver.com

인기글

![[전북군산주택경매] 군산시 삼학동 281-3 경매 # 2021타경5834 #](https://toy.saegil.kr/wp-content/plugins/contextual-related-posts/default.png "[전북군산주택경매] 군산시 삼학동 281-3 경매 # 2021타경5834 #")

年末調整クレジットカード所得控除 – 配偶者扶養家族限度デビットカード現金領収書

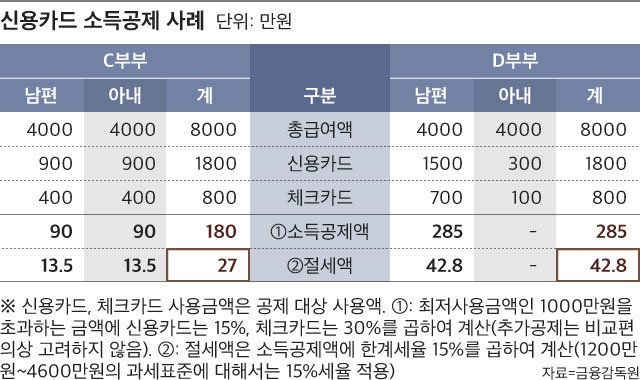

もし現金だけで使ってすべての金額を現金領収書を発行したらどうなるでしょうか?- 現金(30%) = 2,600 – 1,000 = 1600 x 30% = 480万ウォン税率15%を掛けると72万ウォンを返してもらうことになります。 単純計算でも現金とクレジットカードは返してもらえる金額が2倍に違います。 * 現金集中使用>まんべんなく使用>クレジットカード使用このように使うのが一番お得です。 ただ、すでに使い切ったのであまり意味のない話で、クレジットカードを便利性を考える時に現金で使いなさいというのは事実現実性がありません。 所得控除限度

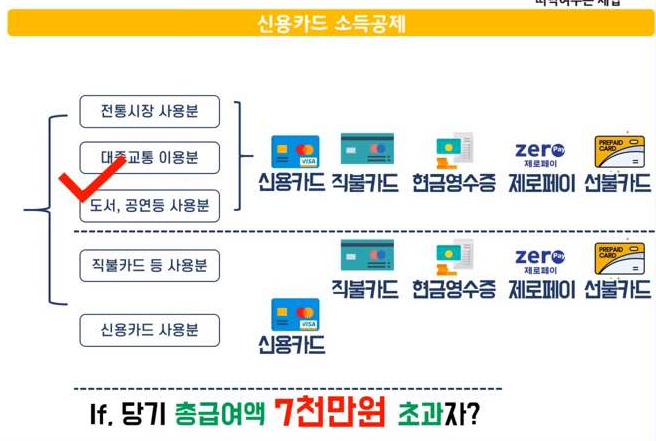

支給手段をいくつか混ぜて使った場合、決済順序とは関係なく控除率が低い順に差し引きます。 つまり、クレジットカードの使用分を最初に差し引いて、デビットカード+現金領収書分までその次に差し引くということです。 その次に図書/公演/展示使用分を30%控除率で差し引き、公共交通機関40%控除率、伝統市場40%控除率で差し引く方式です。 こうしてこそ納税者に有利に適用されるんですよ。

取得税、譲渡税などをカードで支払う場合が多いです。 アパートの管理費もそうですし、携帯料金やインターネット使用料、海外旅行で使った現地使用金額などもクレジットカードで払うことが多いですよね。ところが、このような項目は所得控除対象の使用額から除外されます。 そのため、控除対象カードの使用額がどれくらいになるかは確認する必要があります。

前述した人的控除に該当する対象者が使ったクレジットカード使用額の場合は当然含まれます。 所得のない妻が使ったクレジットカード金額は、所得のある夫が持ってきて所得控除を受けられるという意味です。このような基本控除対象者には配偶者、子供、両親などが含まれます。 兄弟姉妹はだめです。 扶養家族であっても兄弟姉妹が書いた金額は対象になりません。)ただし、無条件に受け取ることができるわけではありません。 年間所得金額の合計額が100万ウォン以下でなければなりません。 年間100万ウォンということですから、とんでもない条件だという場合もありますが、各所得には基本的に控除される金額があります。 例えば、勤労所得の場合は233万ウォンを控除してくれるため、総給与額が333万ウォンである配偶者、子供、両親のクレジットカード使用額は全て私が控除することができます。公的年金を受け取る場合、416万ウォンまで控除されるため、年間総年金受領額が516万ウォン以下なら対象に入ります。 私的年金の場合、1200万ウォン以下で分離課税で受け取った場合、基本控除の対象になります。 ただし、他の家族の基本控除対象になった場合はいけません。 つまり兄が両親を人的控除対象にして、クレジットカード控除は弟の私が受けるのはいけないという意味です。 ●クレジットカード所得控除を多く受ける方法

1年間使ったクレジットカードとデビットカードの使用額の一部を自分の所得から控除してくれる制度です。 条件に合う使用額を所得から控除することで所得自体が減ることになり、これは所得税の所得区間を低くして適用される税率を下げる弱割です。クレジットカードという名前で知られていますが、実はクレジット+チェック+現金領収書分まですべて含める項目です。クレジットカードなどの使用金額が総給与の25%以上を超える場合にのみ、その超過する金額に対して控除が適用されます。 つまり、5,000万ウォンを稼ぎましたが、そのうちクレジットカードなどで30%の1,500万ウォンを使った場合にのみ適用されるということです。5,000万ウォンの25%=1,250万ウォン25%超過使用分=1,500-1,250=250万ウォン250万ウォン使用分に対してのみ控除が適用され、各手段別所得控除率は以下のように各々異なるように適用されます。クレジットカード – 使用金額の15%まで控除チェック/現金 – 使用金額の30%まで控除

以上で年末調整クレジットカード所得控除に対する内容と配偶者扶養家族の控除可能可否、控除限度がいくらなのかを調べてみました。 なかなかの長文だが, 結論としてクレジットカード控除をたくさん受けるためにお金を使う必要はないなので、なるべく消費を減らすことが家計経済にもっと役立つという事実を忘れないでください。おしまい.

今日はもう一つの基本控除項目であるクレジットカード控除について学び、配偶者と扶養家族の限度についてご紹介します。 クレジットカード所得控除

12月になりましたが、今になって所得控除をたくさん受けようとクレジットカードをむやみに使う理由はありません。 所得控除は私が払った税金を返してもらうことであって、国でカードをたくさん使ったからといってよくやったと与える褒賞のようなものではありません。したがって、最も多く受け取ってみないと私が払った税金分だけ返してもらえません。 つまり、1年間私が払った所得税が100万ウォンなら、いくら多くの控除項目を加えて計算しても100万ウォンを超えることはできないということです。 そのため、今から一生懸命クレジットカードを使うのは何の意味もありません。 ただ、来年はどのように使えばいいかはあらかじめ考えてみることができます。一応、年収の25%まで使うのは控除ができないので、一番控除率の低いクレジットカードをまず使います。 年俸が5,000万ウォンなら1250万ウォンまではクレジットカードを使い、その後からはチェック+現金領収書+ゼロペイのように控除率が30%で高い子供たちを使えば良いです。でも、これが······ 言葉のように簡単ではありません。 また重要なことは、そうしてみても実際に返してもらう金額があまり大きくありません。 個人的には控除を受けるためにお金を使う行為は本当にばかげていると思います。 書かなければならない時に使うのは事実だが.. 控除してもらうために使うか? というのは愚かなことです。 むしろカードを使わない方がはるかに賢明な方法です。 そのため、クレジットカードの所得控除をたくさん受ける方法はクレジットカードを使わないか? 程度で整理できますね。

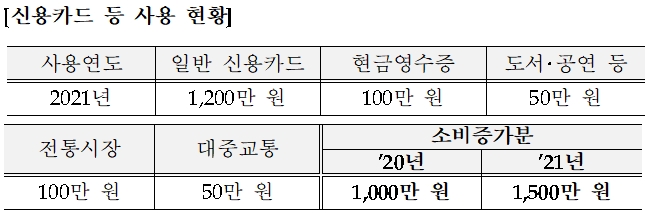

ところで、もし総給与4,000万ウォンの人がクレジットカードで2,600万ウォンを使ったとしたらどうなるでしょうか? まず、所得の25%である1,000万ウォンは控除対象になりませんので、差し引くと1,600万ウォンが控除対象になります。 – クレジットカード(15%) = (2,600 – 1,000) = 1600 x 15% = 240万ウォンの総所得控除金額は= 240万ウォンになります。 税率15%をかけると36万ウォンを返してもらいます。 前の49.5万ウォンと比べると13万5000ウォン少ないです。 したがって、なるべくまんべんなく使ったほうがいいです。また、上記の計算が非現実的な理由がもう 1 つあります。 控除限度があるからです。基本控除限度では総給与が7,000万ウォン以下の人は300万ウォンまで受け取り、それ以上の人は250万ウォンまで控除を受けることができます。 したがって、上で計算した480万ウォンを控除してもらえると計算したのは話にならないということです。クレジットカード+デビットカード+現金の使用金額に控除率を掛けて出た最終金額が限度を超える場合は限度まで控除されるため、過度な期待をする必要はありません。特に海外旅行に行って現地で使った費用であるホテルの宿泊費などで控除限度をすべて満たしたと勘違いする方がいます。 車を購入したり、リース料をカードで払ったからといって、これで全部満たしたと思う方もいますが、そうではありません。 商品券や有価証券の購入費も該当しません。 意外とできないことが多いので注意してください。できない項目の中に年間所得100万ウォンを超過する配偶者の使用額もあります。 この部分について気になる方が多いと思いますが。